会社員を辞めてフリーランス(個人事業主)として独立した場合、独立後の社会保険は、国民健康保険に加入するか、会社員のときの健康保険を任意継続するか選ぶことができます。

目次

国民健康保険とは

自営業者が一般的に入ることになる健康保険が国民健康保険です。

各市区町村が窓口となっており、健康保険組合のような独自の不可給付はなく、疾病手当金などはありません。

前年の所得をベースに、その年の4月〜翌年3月までの保険料が決まります。

保険料の計算方法は市区町村によって異なりますが、市区町村のホームページに書かれていることが多いです。

会社を辞めて独立したときの加入手続きには、本人確認書類と退職日がわかる書類が必要です。

離職票などは発行に時間がかかりますので、辞めてすぐに病院にかかる予定がある場合は、予め退職証明書の発行を会社の経理の人に依頼しておくとスムーズです。

任意継続とは

どちらかというと、こちらの方がマイナーかと思いますが、会社を辞めた後2年間は会社員時代の健康保険に入り続けることができます。

給付内容は退職前とほぼ同じですが、こちらも疾病手当金などはありません。

窓口は健康保険組合か協会けんぽの各都道府県支部です。

注意点として、

- 継続は2年まで

- 退職日の翌日から20日以内の申請が必要

- 保険料を払い遅れると資格を失う

といったことがあります。

保険料は、退職時の標準報酬月額に保険料率をかけて計算します。

ただし、上限があり、標準報酬月額が30万円を超えていた場合は、30万円で計算します。

また、会社員時代は半分会社が負担してくれていましたが、任意継続の場合は全額自己負担となります。(単純計算で2倍)

一般的には、

- 扶養が多い場合(国民健康保険は扶養が増えると保険料も増える)

- 独立して収入が増える場合

には任意継続の方が安くなる可能性が高いです。

申請可能な期間が短いので、任意継続にするかどうかは独立前から考えておいた方が良いでしょう。

どちらが得かシミュレーションしてみよう

独身の場合で、独立後すぐには収入が上がるかどうかわからないと言ったフリーランスの方も多いと思います。

国民健康保険と任意継続でどれくらい保険料が変わるか、実際にシミュレーションしてみます。

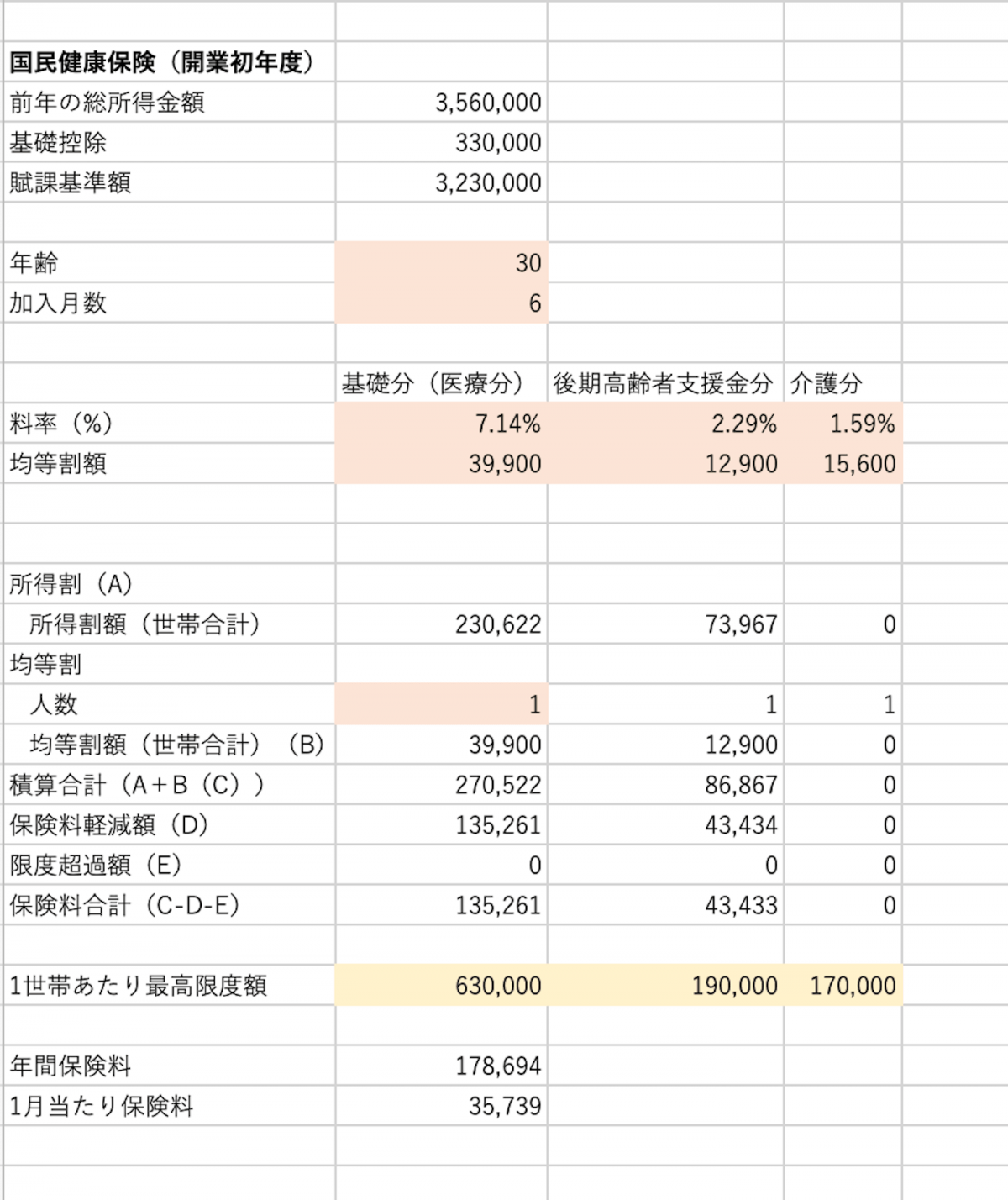

年の途中(今回は10月)に独立した場合で、独立する前年の給与収入(給与+賞与)は500万円、退職時の月給は40万円と仮定します。

この場合、給与所得控除を差し引くと所得は3,560,000円となります。

まずは国民健康保険に加入した場合です。

例えば、東京都目黒区の場合は以下のような保険料率になっており、計算すると年間保険料は18万程度、これを11〜3月までの5ヶ月間で支払いますので、月々の保険料は36,000円程度になります。

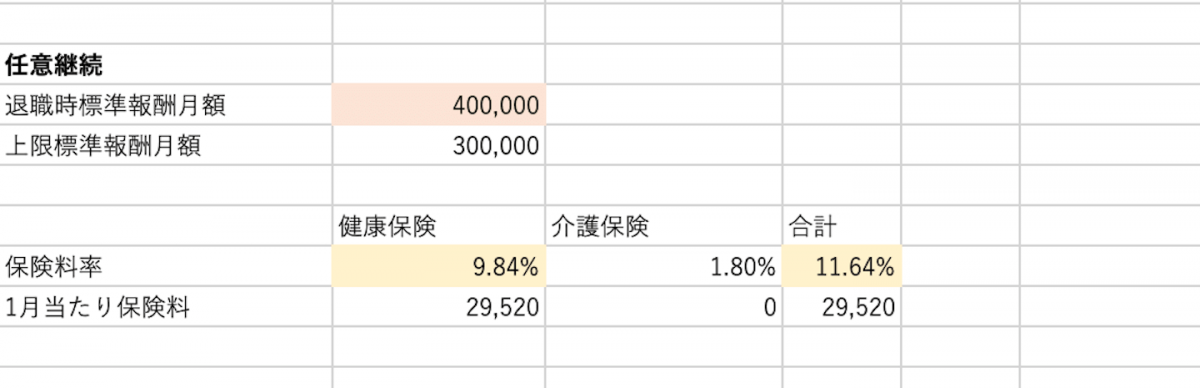

次に任意継続ですが、月給が限度額を超えていますので、30万円で保険料を計算します。

1月当たり保険料は3万弱となり、直近に払う保険料だけを考えれば任意継続の方が毎月6千円くらいお得です。

さて、今度は退職した次の年を考えてみましょう。

独立当初は売上が少なく、初期投資でお金がかかることが想定されます。

特に年の途中で開業した場合、独立初年度は赤字になるケースも珍しくないでしょう。

開業した次の年の4月以降の国民健康保険は、開業年度の給与収入+事業所得をもとに計算します。(年の途中開業の場合)

事業所得で少し赤字を出してしまい、給与所得と相殺後の所得が300万と仮定して計算してみます。

1年間の保険料合計は30万ちょっと、1月当たりの金額は28,000円弱となります。

収入が下がっているので、保険料も下がっているのがわかります。

独立当初の保険料は任意継続の方が安かったのですが、この翌年度まで含めた17ヶ月の保険料で比較してみると、実は国民健康保険のほうがお得になります。

今回のケースでは差額は19,000円くらいでしたが、

- 退職時の月給が25万(賞与が多い大企業などに多いパターン)

- 他の条件は同じ

でシミュレーションしてみると以下の結果になります。

このように、状況によってどちらを選ぶ方が得かは変わってきます。

任意継続は申請期限が退職日の翌日から20日以内と限られていますので、独立前からシミュレーションしておき、慎重に選択しましょう。

※当記事の内容は執筆時現在の法令等に基づいております。改正や個別の案件等には対応していない場合がございますので、ご注意ください。

サービスメニュー

Postscript執筆後記

今日は確定申告、お申し込み対応、HPのメンテナンスなど。一昨日、新しいマットレスを購入し今夜で3日目。

今のところ良い感じです。

しばらくしたらまた記事にします。