親族同士の口座間でお金を移動すると、思わぬ税金が発生する場合があります。

目次

「お金をあげた」と考えられるケース

親族間であっても、お金のやり取りで税金が発生することがあります。

そのひとつが、「贈与」があったとみなされる場合です。

この贈与があった場合に課される税金が贈与税です。

贈与税は、財産をもらった人が払う税金です。

ただし、財産をもらったら常にかかるかというとそうではなく、暦年(その年の1月1日〜12月31日)でもらった財産の合計が110万を超えた場合に、その超えた部分の金額に対して税金がかかります。(税率は10〜55%)

例えば、親が子に年間で120万円あげた場合、120-110=10万円に対して贈与税がかかります。

贈与税がかかるときには、その財産をもらった年の翌年3/15までに贈与税の申告をしなければなりません。(2020年分については、申告期限が4/15まで延長されています)

110万以下であれば贈与税の申告は不要です。

贈与税は、その年にもらった財産の合計に対してかかることに注意が必要です。

仮に、父親から60万円、母親から60万円もらった場合には、合計で120万円となり、110万円を超えているため贈与税の申告が必要です。

親の口座から子の口座へ資金移動があった場合、基本的には贈与とみなされます。

例外として、通常の生活に必要な資金の送金(いわゆる仕送り)には贈与税はかかりません。

この場合、

- あくまで通常の生活に必要な範囲と認められること

- 実際に生活に使っていること(貯金や投資などに回していない)

という条件を満たす必要があります。

その他には、

- 住宅取得資金で一定の要件を満たすもの

- 教育資金で一定の要件を満たすもの

- 結婚・子育て資金で一定の要件を満たすもの

は贈与税がかからない場合があります。

子に将来のための生活費や事業の資金、または相続対策としてお金を渡す場合には、年間110万円以下の送金にするか、110万円を超える場合はきちんと贈与税の申告をしましょう。

また、「相続時精算課税」といって、一定額まで贈与時には税金がかからない制度もあります。

ただし、相続時には税金がかかります。(相続によりその財産を取得したものと考え、他の財産とまとめて税金を計算)

しばりも多い制度なので、使うときには慎重な検討が必要です。

「お金を貸した」と考えられるケース

お金をあげるつもりはなく、あくまで「貸付」の場合もあるでしょう。

その資金移動が貸付けである場合には、その貸付金自体には税金はかかりません。

貸付とするには、客観的に貸付けであることの証明ができるようにしておく必要があります。

具体的には、

- 契約書を作っておく(貸付金額、金利、返済方法、期間などを決めておく)

- 返済実績を作っておく

といったことが必要です。

金額が小さければ問題になりませんが、多額の貸付をする場合には利息も設定しておいた方が良いです。(1〜2%程度)

この利息は設定するだけでなく、もちろん支払う必要があります。実際の支払いは、記録が残らない現金手渡しではなく、預金を通した方が良いでしょう。

仮に無利子で貸付を行った場合、利子分の現金の贈与があったとみなされます。

その利息が年間110万円以下であれば贈与税の申告は不要ですが、免除された利息が110万を超える場合には贈与税の申告が必要になります。

税金を払った方が得な場合もある

あまりないかと思いますが、親が受け取る利子に対する所得税が、仮に贈与をした場合の贈与税より高かった場合、親と子のトータルでの税金は贈与をした場合の方が安いということもありえます。

また、貸付にすれば贈与税は払わなくて済みますが、親が亡くなった時点で子から親への未返済の元本があると、その元本は相続財産となります。

子に相続税がかかってきてしまうのです。

贈与税を払いたくないからといって、相続時までに何もしないと非常に高い相続税を払うことになる場合もあります。

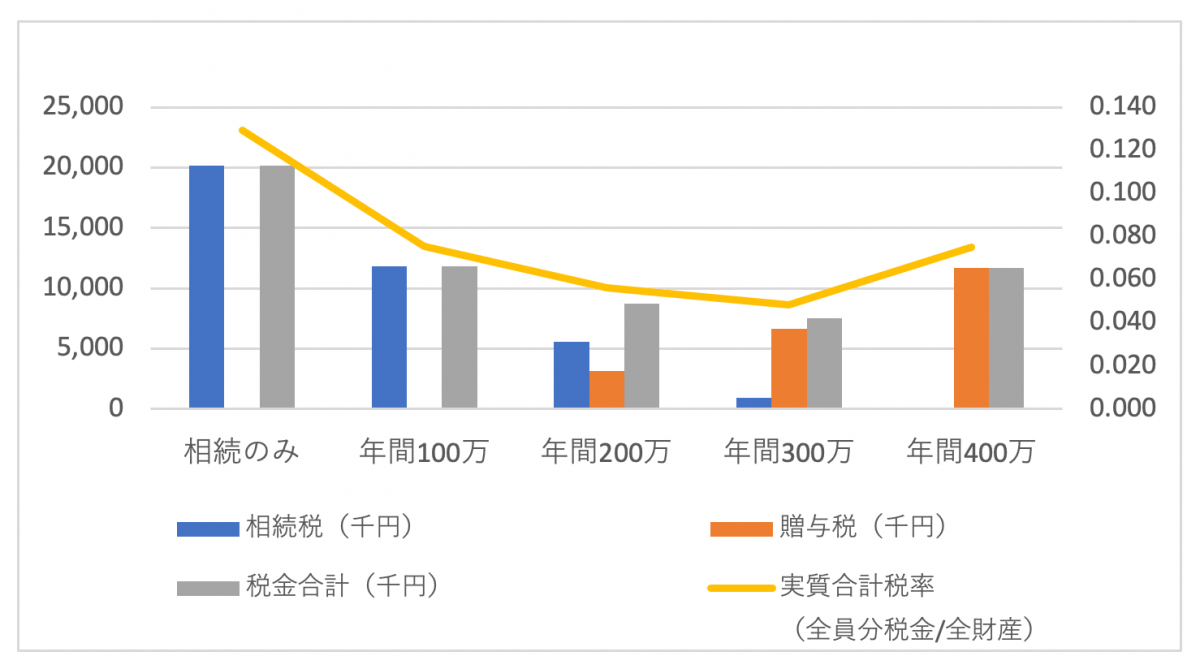

以下のグラフは、とある財産をすべて相続で取得した場合と、5年に渡る贈与を組み合わせた場合の税金を試算したものです。

すべて相続だけで取得した場合より、年間300万円の贈与を5年にわたって行い、残りを相続で取得したパターンが親族トータルでの税金が一番安くなっています。

このように、大抵の場合は贈与税がかかったとしても贈与を組み合わせる方がトータルでの税金は安くなることが多いです。

年間110万円以上の贈与だったとしても、その都度贈与税を払った方が得になるケースもあるということです。

きちんとした贈与をするには、

- 贈与契約書を作ってお互いに自署する(できれば公正証書役場で確定日付をもらっておく。(手数料は700円ほど))

- 手渡しではなく振り込みにする

といったことが大切です。

もちろん、早くから相続税のシミュレーションをし、贈与税がかからない範囲で毎年贈与していくのが理想ではあります。

親族間の資金移動は税金もかかることがありますが、相続税がかかりそうな場合は贈与も組み合わせて相続対策していくことが大切です。

※当記事の内容は執筆時現在の法令等に基づいております。改正や個別の案件等には対応していない場合がございますので、ご注意ください。

サービスメニュー

Postscript執筆後記

ランチは普段近くに来るキッチンカーで買うことが多いのですが、残念ながら今日は売り切れ。初めて別の海鮮丼屋の弁当を買ってみたところ、安くて美味しかったです。

帰りに今週限定のカレー屋をみつけたので、明日辺り行こうかと。