独立・起業すると収入が不安定です。

特に独立当初は利益が出ることが少なく、お金があとどれくらい持つか不安になりがちです。

そんなときは、簡単な資金繰り表を作ってみると安心できます。

目次

なぜ資金繰りが重要なのか

「黒字倒産」という言葉を聞いたことがないでしょうか。

利益が出ているのに、会社にお金がなくて倒産してしまうことを言います。

「なぜ黒字なのに倒産?」と思われるかもしれませんが、利益と実際の手元にあるお金の残高は必ずしも一致しません。

全ての取引を現金だけで行っていて、売上・経費の発生と実際の入金・支払いのタイミングが一致する場合は、損益とキャッシュ・フローは一致します。

現実にはそんなことはなく、掛取引の方が多いので、一致しないのが普通です。

仮に、2020年12月に200万円の売上が立ったとします。

掛売上なので、入金されるのは2021年2月だとします。

12月の経費は150万かかりました。この支払は翌年1月です。

2020年12月単月でみると、売上200万-経費150万で50万円の利益です。

ところが、1月時点の手元資金は100万しかありません。

この場合、1月に支払うことになっている150万円の経費が払えず、倒産してしまうというわけです。

このように、売上・経費が計上されるタイミングと、実際の入出金のタイミングは異なりますので、資金繰りを見るのが大事なのです。

資金繰りは正しい経理が前提

正しい資金繰りの予測をたてるには、正しい経理が前提となります。

すでにある程度の売上・経費のデータがあれば、入出金の見込みがたてやすくなります。

独立・起業したら、日々経理しましょう。

毎日経理をしていれば、だいたい毎月いくら売上があって、毎月いくらお金が出ていっているのかわかるようになります。

そのデータを元に、資金繰り表を作ってみましょう。

Excelで作ってみよう

資金繰り表を作るのに、高価なシステムは不要です。

簡単な資金繰り表なら、Excelでさくっと作れてしまいます。

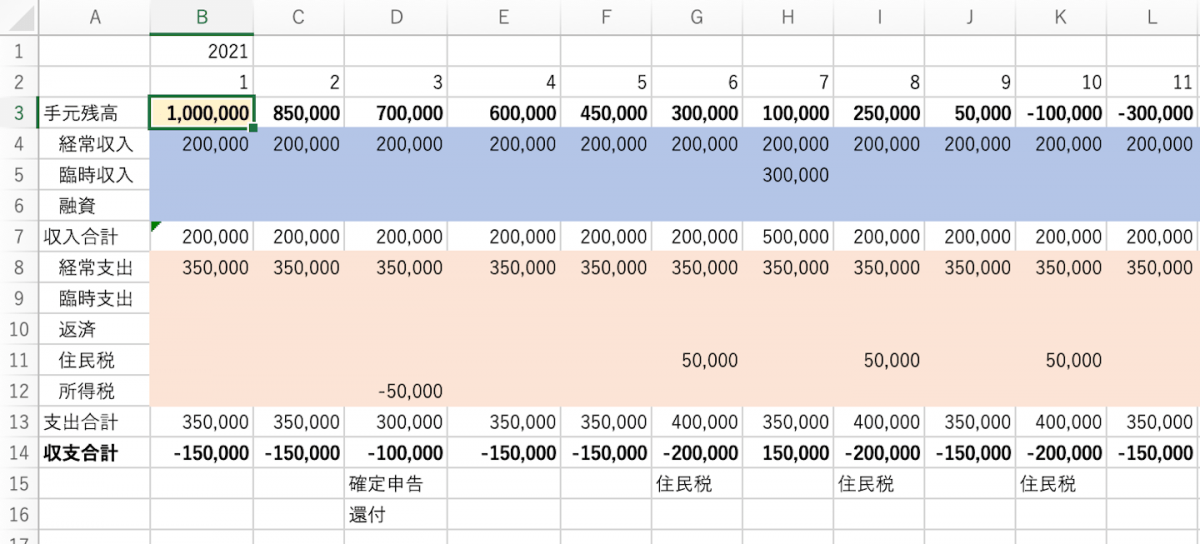

例えば、以下のような表です。

まず、手元の現預金残高を入れます。

次に、経理データをもとに毎月の固定の入出金を入力します。

フリーランス・ひとり社長の場合は、事業のお金もプライベートのお金もすべて実質自分のお金です。両方まとめて入れた方がわかりやすいです。

経常的な収支が入れ終わったら、次は臨時の入出金です。

大きな売上や経費で予め分かっているものがあれば入れておきましょう。

臨時の支出は年一回の会費やツールの支払い、保険料などが該当します。

支出で意外と忘れがちなのが、税金と社会保険料です。

社会保険料は毎月ほぼ定額なので、経常支出に入れてしまうのが良いです。

住民税は普通徴収であれば、通常は6,8,10,1月が支払い月となります。

所得税の還付・納税も忘れずに入力します。(消費税・事業税がある方はこちらも)

法人の場合は、決算から2ヶ月後、中間納付がある場合は期首から8ヶ月後に法人税の支払いを入れておきましょう。

この例では、このまま推移すると、2021年10月には資金がショートすることがわかります。

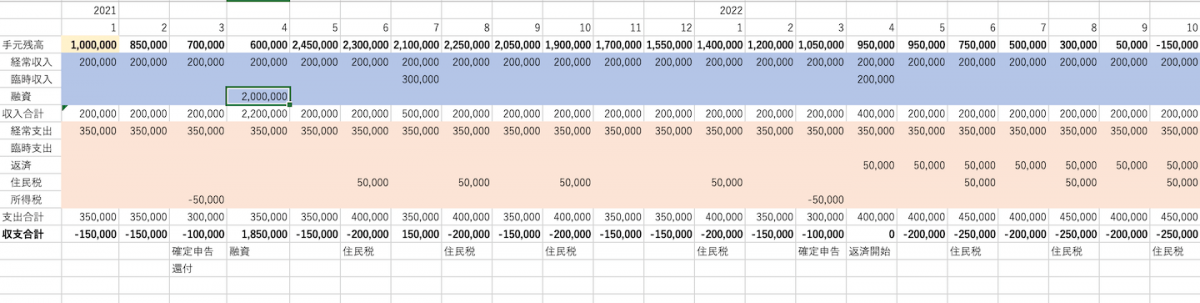

「それなら、融資を受けておこうかな」という判断をすることもできます。

4月に200万の融資を受ければ、仮に固定の売上が上がらなかったとしても、来年9月までお金がもつことになります。

創業時は借り入れしやすいので、その時期に早めに融資を受けておくのも手です。

今なら、コロナ融資もあります。

独立・起業したら、簡単なもので構いませんので資金繰り表を作ってみましょう。

サンプルを置いておきますので、良かったらダウンロードしてお使いください。

色の付いているセルに数字を入れると、自動で残高が計算されます。

サービスメニュー

Postscript執筆後記

今日は法人の月次、お客様の税額シミュレーション、確定申告など。平日は夜からブログを書き始めることが多かったのですが、やはり昼間から書き始めた方が捗りますね。

Something New一日一新

関屋スパゲッティ パプリカ生麺のアラビアータ平日に昼間からブログ執筆