消費税の計算方法には原則(本則課税)と簡易課税制度があります。

消費税の課税事業者になることがわかったら、どちらで計算する方が得か、一度シミュレーションしてみましょう。

目次

原則課税と簡易課税

消費税は売上の消費税から経費の消費税を差し引いて計算します。

これが原則的な方法ですが、

- 事前に届出をしている

- 2年前の売上高が5,000万円以下

という要件を満たす事業者については、「簡易課税」という計算方法を採ることもできます。

簡易課税制度は、経費の消費税を一定の割合でざっくり計算してしまう方法です。

具体的には、

簡易課税の消費税=売上の消費税-(売上の消費税×一定の割合)

という算式で計算します。

消費税の概要については、こちらも見ていただければと思います。

消費税は取引によってかかってきたり、かかってこなかったりします。

消費税を原則的な方法で計算するためには、この消費税がかかるか・かからないかの分類をひとつ一つ行っていかなければいけません。

これはそれなりに大変です。

簡易課税の場合には、売上だけ分類をすれば、経費は分類する必要がありません。

経費の消費税は、売上の分類さえできれば、あとは一定の率をかけるだけだからです。

(この率のことを「みなし仕入率」と言います)

売上の分類と率は次のように決められています。

| 売上の内容 | みなし仕入率 |

|---|---|

| 卸売業(他社から仕入れた商品を他の事業者に販売) | 90% |

| 小売業(他社から仕入れた商品を消費者に販売) | 80% |

| 建設業、製造業、農業、林業、漁業など(上記の卸売業、小売業に該当するものを除く) | 70% |

| サービス業(飲食店業を除く)、金融・保険業 | 50% |

| 不動産業 | 40% |

| 上記以外の事業(飲食店業など)、事業用資産の売却 | 60% |

売上1,000万円前後のフリーランス、ひとり社長の方の多くがサービス業に該当するのではと思います。

もしかすると、物販(小売業)をやっていたり、不動産業を少しやっている方、飲食店業の方もいらっしゃるかもしれません。

ちなみに、居住用物件の賃貸であれば消費税は非課税となります。

コンサルティング、セミナー、自作の教材・動画販売、士業、美容師、デザイナー、プログラマー、エンジニア、営業代行などは基本的にサービス業とお考えいただければ。

Excelでサクっと試算してみる

業種が1種類であれば、Excelで簡単にシミュレーションできます。

サンプルとして、以下のようなものを作ってみました。

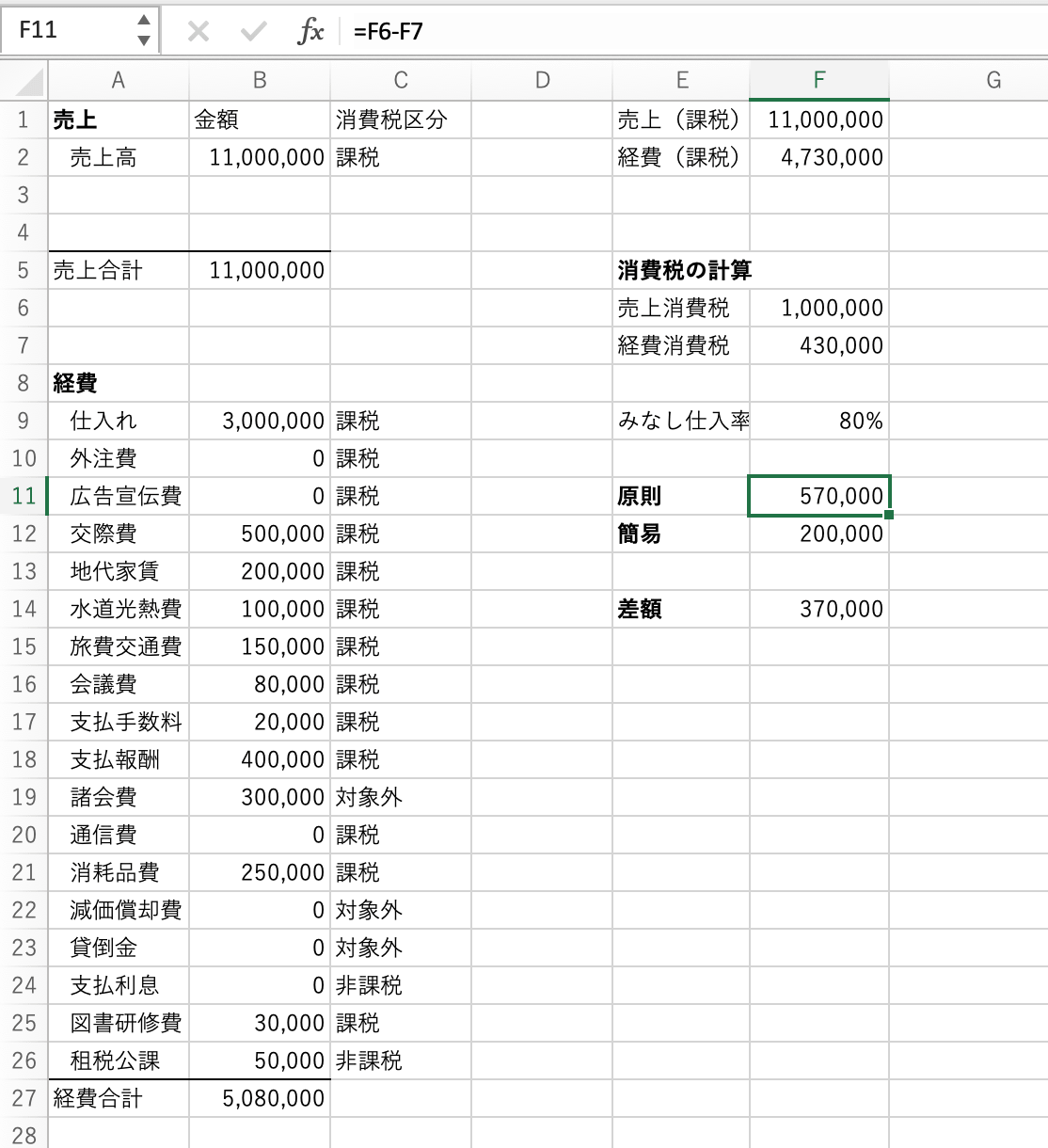

まず、去年の決算書を見ながら科目毎に数値を入れていきます。

次に、科目の右側に消費税区分を入れます。

今回はざっくり科目でまとめてしまっていますが、同じ科目の中に課税と非課税(対象外)があり、金額が大きい場合は分けた方が良いです。

たとえば、クレジットカード手数料は非課税となります。

また、広告宣伝費の中に、Google広告、Facebook広告、Twitter広告、Instagram広告がある場合も注意です。

課税売上割合が95%以上の場合、

- Google広告→課税

- Facebook広告、Twitter広告、Instagram広告→対象外

となります。

科目・金額・消費税区分が入れ終わったら、消費税の計算です。

売上と経費のうち、課税取引となるものをsumif関数で集計します。(ピボットテーブルでも可)

それに10%/110%をかけて、それぞれの消費税額を計算します。(8%取引がない場合)

原則なら「売上消費税-経費消費税」

簡易なら「売上消費税-(売上消費税×みなし仕入率)」

となるように算式をいれます。

申告書ベースの厳密な計算とは方法が異なりますが、あくまで翌年度以降の予想ができれば問題ありません。

簡易と原則のどちらが得かわかれば良いので、これくらいで十分検討できます。

実際に計算してみると、今回の場合は原則の方が30,000円安いという結果になりました。

これくらいなら、簡易の届出はしなくてもよいかなという判断ができます。

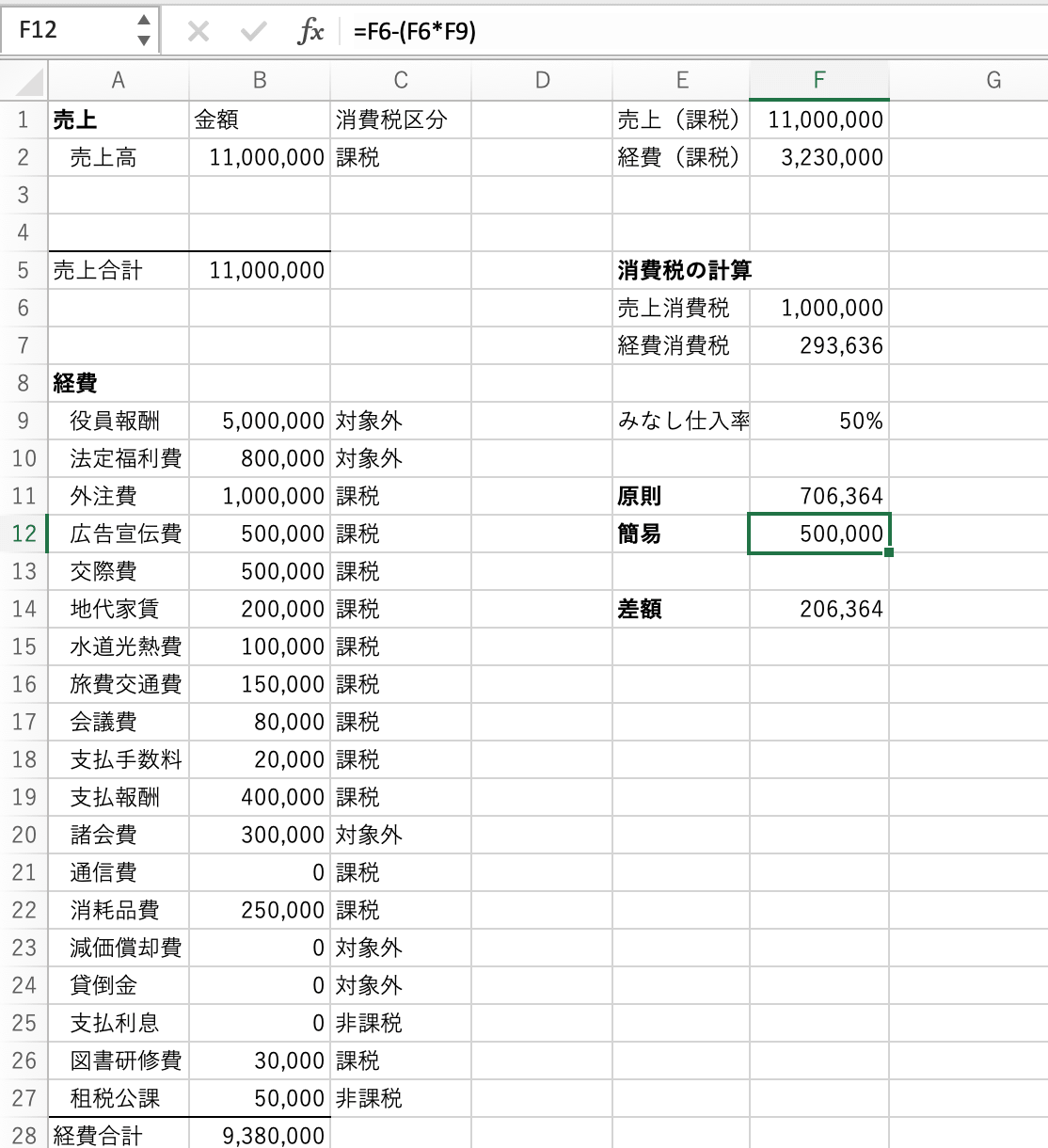

次は、経費が少ない個人事業主のパターンでシミュレーションしてみます。

ひとりビジネスの場合、経費があまりかからず、これくらいになることも珍しくありません。

今回の場合は簡易課税を選択した方が良さそうです。

次は、小売業で仕入れが多いパターンです。

今回も簡易の届出を出した方が良さそうです。

最後は、法人で試算してみます。

今回は役員報酬・法定福利費などの人件費が多いパターンです。

課税対象外の仕入が多いので、割合で計算できる簡易の方が得という結果になりました。

ちなみに、2種類以上の事業をやっている場合はもう少し複雑な計算をする必要があります。

一概には言えませんが、

- 経費が少ない

- 経費の中の人件費割合が高い

場合には、簡易課税を選択した方が得になることが多いです。

経費がすべて課税取引の場合、暗算でもある程度わかりますが、課税事業者になることがわかったら一度このようにシミュレーションしてみるのがおすすめです。

あくまで

- 課税売上割合95%以上

- 売上の事業区分が1種類

の対応となりますが、サンプルを置いておきます。

簡易課税制度選択の注意点については、別途記事にしました。

※当記事の内容は執筆時現在の法令等に基づいております。改正や個別の案件等には対応していない場合がございますので、ご注意ください。

サービスメニュー

Postscript執筆後記

今日は気になっていたカフェでカレーを。雰囲気も良く、カレーも甘さと辛さのバランスが絶妙で美味しかったです。

仕事ができる感じではなかったので、移動してブログを書きました。

Something New一日一新

とある本SUBWAY 北参道

タスヤードでカレー